電線電纜行業概況及行業發展趨勢分析

電線電纜按國際電工名詞術語定義為“用以傳輸電(磁)能、信息和實現電磁 能轉換

的線材產品”,它是輸送電能、傳遞信息和制造各種電機、電器、儀表所不可 缺少的

器材,被譽為國民經濟的“血管”和“神經”。中國電線電纜行業雖經歷了二十多年,取

得了長足的發展,但依然沒有走出大而不強的怪圈,和世界一流企業相比尚有很大的

差距。存在產業集中度較低,企業數量多且規模小、規模經濟遠遠不夠、自主創新能

力不足和產品結構性矛盾突出等諸多問題。目前電線電纜行業發展概況及趨勢:

1、國際電線電纜行業發展概況

1)全球電線電纜行業整體呈增長態勢

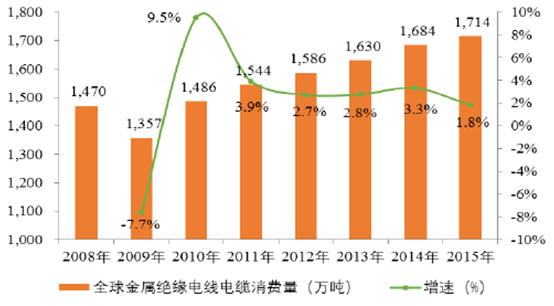

近年來全球金屬絕緣線纜需求量呈現增長態勢。2008 年全球金屬絕緣線纜需求量

達1,470 萬噸,2009 年受金融危機影響同比下降7.7%,2010 年市場需求量恢復至

金融危機前水平,2015 年全球金屬絕緣電線電纜達到1,714 萬噸,同比增長1.8%。

(2)行業集中度不斷提升,大型企業競爭力進一步增強

上世紀90 年代以來,隨著市場增速下降、競爭加劇、設備利用率下降,全球電線

電纜高端市場逐漸向專業化發展,中低端市場則逐漸趨向同質化競爭。市場的兩極化

發展趨勢促使大型電線電纜企業重新審視并調整其自身發展戰略,通過有選擇地進入

高端領域和主動退出同質化市場,不斷優化產品結構;通過整合全球范圍內資源,加

速全球市場開拓和區域布局。隨著行業內重組兼并加劇,產業集中度不斷提升。部分

優勢企業業務規模持續擴大,研發能力和產品服務能力顯著提高,形成了廣泛的國際

影響力和強大的市場競爭力。

(3)產品的安全環保要求持續升級,各國認證等級不斷提高為加強對包括電線電

纜在內的重要產品的監管,全球主要地區、國家和機構均發布了相關的資質認證,例

如美國UL 認證、歐盟CE 認證、英國BASEC 認證等。隨著產品質量要求的不斷提高,

尤其是歐盟、美國等地區和國家對電線電纜產品安全、環保性能要求的升級,各項認

證等級也隨之提高。以歐盟為例,繼WEEE、RoHS、EuP 指令之后,歐盟于2013 年7

月1 日起開始強制執行最新的建筑產品法規——CPR 法規,根據規定,涉及健康、安

全、環保的建筑產品進入歐盟市場均須擁有CE 標志。

2、我國電線電纜行業發展概況

(1)產業集中度有所上升,但總體上依然偏低

總體來看,中國電線電纜行業具有數量多、規模小的特點。據統計,截至2013年底中

國電線電纜行業內的大小企業達1萬家之多,規模以上企業就有3794家,更小規模的

企業更是數不勝數。2009-2013年,電線電纜行業大型企業所占銷售收入比重逐年上

升,2013年達到19.78%,依然維持在20%以下,行業的集中度依然偏低,同發達國

家產業高度集中的特點形成了鮮明對比。歐美日等發達國家電線電纜行業經過了上百

年的發展歷史,市場集中度比較高。其中美國前十名占有市場份額為67%的市場,日

本前六名占有市場份額65%,法國前五名占有市場份額90%。

(2)發展后勁不足

電纜行業90%以上的產能集中在低端產品上,平均投入研發經費不足銷售額的1%,航

空航天等高端產品國內難以支撐、滿足,主要依賴進口。電線電纜行業科研投入不足,

高素質人才匱乏,技術創新能力還比較弱。

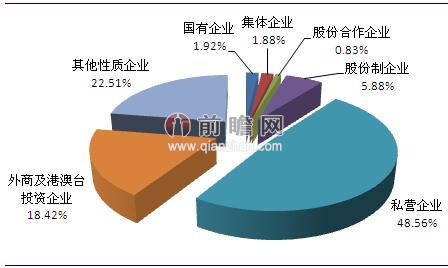

(3)私營企業占主導,外資、其他性質企業占有重要地位

根據2013年的統計結果顯示,中國電線電纜行業中私營、外資企業所占的市場份額分

別為48.56%和18.42%,其他性質企業占比22.51%,三者合計占比達到89.49%。可

見,私營企業、其他性質企業和外資企業已在行業中占據了主導地位。

(4)產品結構正發生顯著變化

漆包線、電氣裝備用電線電纜所占比例有所下降。電力電纜、通信電纜比例有所上升,

這一變化與20世紀90年代中國電力及通信事業迅速發展,促使電力電纜、架空線及通

信電纜大量需求有關,預計今后這種趨勢仍將繼續。同時,具有較高附加值的特種電

纜產品比例也將不斷增加。

未來,隨著世界經濟格局的不斷變化,中國電纜行業也勢必面臨重組、洗牌。尤其最

近幾年中國經濟發展中面臨能源、電力緊張的瓶頸性問題,國家不斷加大對電力方面

的投資,使得該行業步入了飛躍發展期。

浙江人民線纜制造有限公司 版權所有

聯 系 人:鄭合柱(銷售部 總經理)

電 話:86 0574 27852999

移動電話:15657875568

傳 真:86 0574 87053566

生產中心:中國 浙江 柳市新光工業園區

全國銷售中心:浙江省寧波市江東區寧穿路74號

郵 編:325600

浙ICP備11031168號-1